iDeCoとNISAを聞いたことはあると思いますが、どちらを選んだ方がいいか悩んだことはないでしょうか。

今回はこのような悩みを抱える方に向けて、NISAとiDeCoのどちらを優先した方がいいのか、また出口戦略をどうするかを考えていきたいと思います。

投資に興味を持ち始める方のきっかけとして、この制度を聞いたという方も多いのではないでしょうか。銀行のチラシや職場での営業でも、これらをやりましょうという宣伝が多いでしょうし、身の回りでもiDeCoやNISAをやっているよという人は少なくないかと思います。

民間の会社員の方でも参考にはなると思いますが、基本的には公務員向けに書いていきます。

出口戦略まで考えると税制や退職金制度まで知らないとなりません。

そのため複数回に分けて考えていきたいと思います。

今回はNISAとiDeCoの制度を確認していきます。

よろしくお願いします。

NISAとiDeCoってどんな制度なの?

まずはそれぞれの制度確認していきます。

NISAは少額投資非課税制度

NISAは「少額投資非課税制度」です。

https://www.fsa.go.jp/policy/nisa2/know/

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられました。

イギリスの制度を日本版にしたものなんですね。

さて、金融庁のHPから引用するとNISAの制度概要は以下のとおりです。

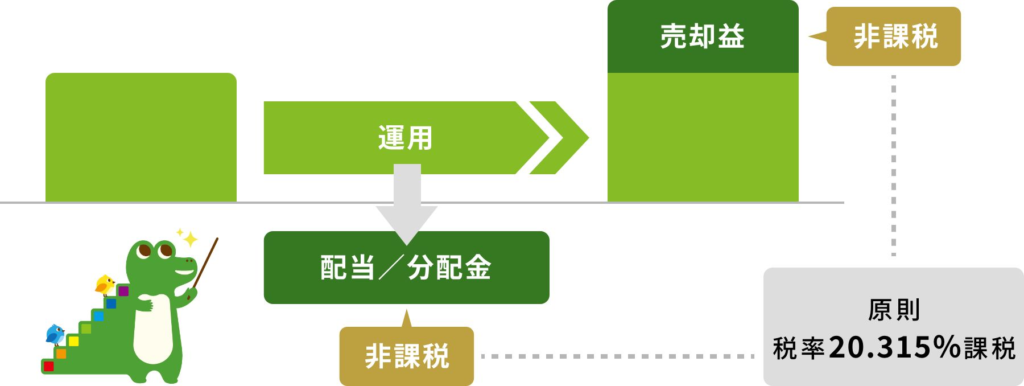

配当や売却益には課税されるのですが、それを非課税にしてあげるよ、という制度です。

それでは、NISAをもう少し具体的に見ると以下のとおりです。

非課税期間も制度も恒久化されています。

NISAは生涯で使うことができる枠があり、上限は1,800万円です。

つみたて投資枠と成長投資枠の2つがあり、年間で360万円まで投資できます。

そのため、NISA制度を最大限最短で活用しようとすると5年間ですべての枠を利用できることになります。

実際には、5年間でこの枠を埋めることは難しいです。

ひと月当たりで考えると、30万円を5年間投資し続けることになりますが、そもそもこんなに手取りがない人も多いです。それ以上の収入があっても、住居費等の生活レベルを下げ、趣味や交際費をなしにするくらいでないとできません。

SNSでは、この枠を最短で埋めている人も見ますが、例外中の例外です。活用する場合はできる範囲(というかバランスを取って)で頑張りましょう。

iDeCoは個人型確定拠出年金

iDeCoは「個人型確定拠出年金」です。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

概要は以下のとおりです。

自分で運用する年金と説明されることがあるとおりですね。

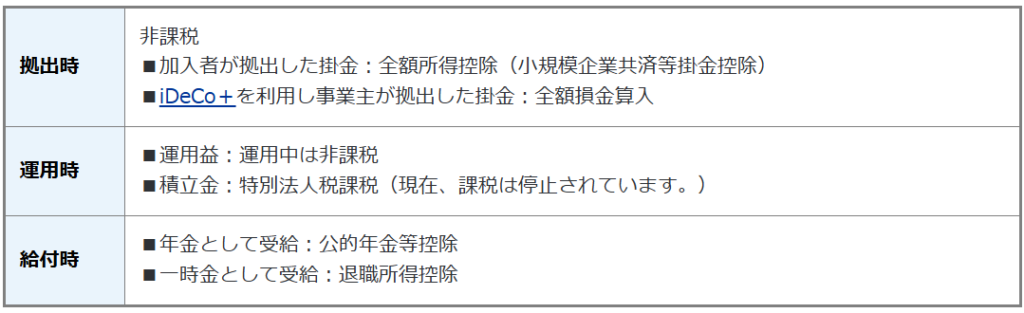

税制は以下のとおりとなっています。

拠出時は拠出した金額が所得控除になります。公務員の方だと年末調整で控除することが多いと思います。

受け取りについては原則として60歳から75歳の間になります(iDeCo公式)。

一時金として受け取るか、年金として受け取るか(もしくは併用)になります。

この辺りの違いは税制と合わせて後述します。しかし、強調しておきたいのは、いずれの受け取り方法でも課税対象になるということです(非課税になる方法もある)。

①一時金として一括で受け取る

○ 受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一時金として一括で受け取れます。②年金として受け取る

○ iDeCoを年金で受け取る場合は有期年金(5年以上20年以下)として取り扱います。

○ 受給を開始する時期は、75歳になるまでの間で選ぶことができます。

○ 受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で受け取れます。

※金融機関によっては、終身年金として受け取れる場合もあります。③一時金と年金を組み合わせて受け取る

○ 受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る方法を取り扱っている運営管理機関もあります。

NISAとiDeCoを比較してみよう

それぞれの制度を概要を見てきましたが、違いは分かったでしょうか。

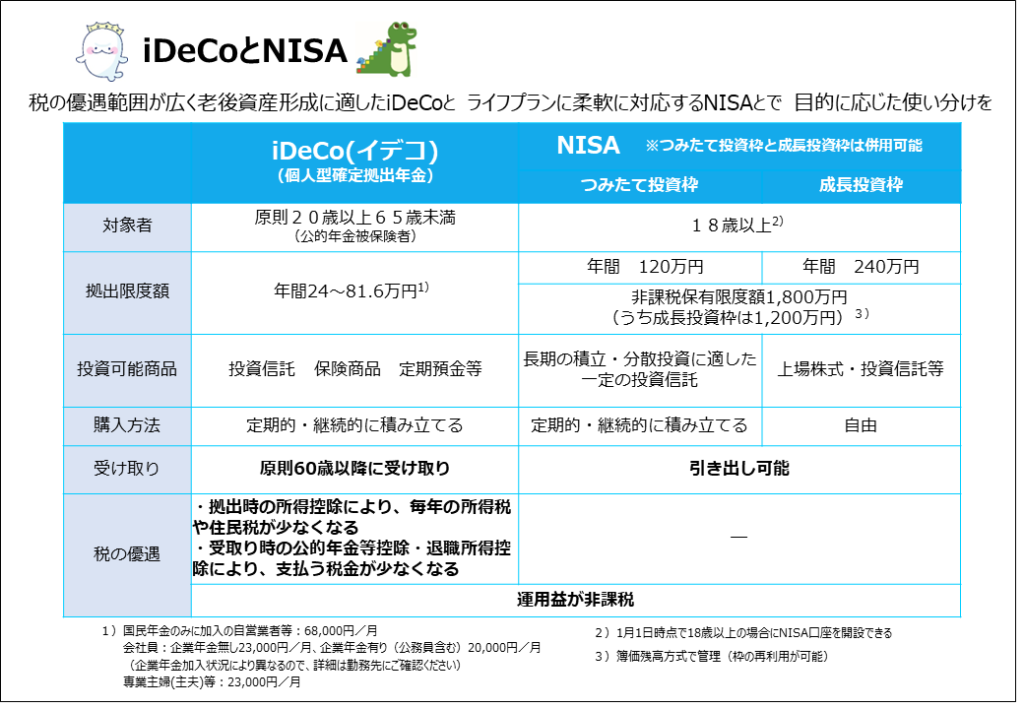

以下に厚労省のホームページにあった比較表を掲載します。

NISAとiDeCoの共通点(似ている点)

- 投資商品を自分で選んで購入する点

- 運用益が非課税である点

- 投資信託であれば購入できる商品はほぼ同じ(相違点とも言えますが)

書いてみたのですが、NISAとiDeCoってあまり共通点がないですね笑

ですが、将来に向けた資産形成という観点で言うとまあまあ似ている部分もありますね。

NISAとiDeCoの相違点

- 投資(NISA)か年金(iDeCo)かという点

- 投資時点で税制メリットがある(iDeCo)か、受け取り時に税制デメリットがない(NISA)かという点

- 原則として60歳まで引き出せない(iDeCo)か、自由に売買できる(NISA)かという点

相違点が多いですね。

しかも決定的に違う点が多いです。

両方活用できる財力があるのであれば別ですが、そうでなければよく吟味して制度を選びたいところです。

まとめ ~まずはNISAとiDeCoの概要と主な違いを捉えよう~

NISAとiDeCoの概要と主な違いについてお分かりいただけたでしょうか。

改めて、最後に確認したいのはNISAとiDeCoは投資か年金かという違いです。

ここは認識しておくと違いが理解しやすいと思います。

次回は公務員の退職金、税制、iDeCoの10年・19年ルールについてみていきます。

今回もお読みいただきありがとうございました。

コメント