こんばんは。ハム助と申します。

最近ニュースで外為特会のことが話題になりましたね。

さて、今回は外為特会について、調べていきたいと思います。

関連して、為替介入との関係も見えてきたのでそのあたりも書いていきます。

正式名称は「外国為替資金特別会計」

財務省の説明は以下のとおりです。

外国為替資金特別会計(以下「外為特会」といいます。)は、外国為替相場の安定(為替相場の急激な変動の際の為替介入など)のために設けられています。昭和 24 年、外貨管理権が GHQから我が国に委譲されたことに伴って創設された外国為替特別会計を前身とし、その後、昭和26 年に外国為替資金特別会計となりました。

<参照条文 1> 特別会計法(平 19 法 23)

(目的)

第 71 条第 1 項 外国為替資金特別会計は、政府の行う外国為替等の売買等を円滑にするために外国為替資金を置き、その運営に関する経理を明確にすることを目的とする。<参照条文 2> 外国為替及び外国貿易法(昭 24 法 228)

(外国為替相場)

第 7 条第 3 項 財務大臣は、対外支払手段の売買等所要の措置を講ずることにより、本邦通貨の外国為替相場の安定に努めるものとする。

引用のとおりで、為替介入を目的にしている特別会計です。

次で特別会計をいったん確認していきましょう。

特別会計?特別じゃない会計もあるの?

国の会計には「一般会計」と「特別会計」があります(自治体も同様)。

原則としては、会計(お金の出入りを記録する場所)は単一であった方が、国のお金の動きを分かりやすくできるので、会計はひとつであることが望ましいと考えられます。

しかし、一つの会計だけで済まそうとすると、かえって分かりにくくなってしまう、もしくは適切な資金管理ができなくなってしまうということがあります。そのときに特別に設けられるのが、その名のとおり「特別会計」です。

https://www.mof.go.jp/faq/budget/01al.htm

国の会計は、毎会計年度における国の施策を網羅して通観できるよう、単一の会計(一般会計)で一体として経理することが、財政の健全性を確保する見地からは望ましいものとされています。これを予算単一の原則(単一会計主義)と言います。

しかしながら、国の行政活動が広範になり複雑化してくると、場合によっては、単一の会計では国の各個の事業の状況や資金の運営実績等が不明確となり、その事業や資金の運営に係る適切な経理が難しくなりかねません。このような場合には、一般会計とは別に会計を設け(特別会計)、特定の歳入と特定の歳出を一般会計と区分して経理することにより、特定の事業や資金運用の状況を明確化することが望ましいと考えられます。

例えば、「年金特別会計」を例に取ると、年金保険料が入ってくる口座(年金特別会計)と所得税が入ってくる口座(一般会計)が同一であることが適当でしょうか?

収入の目的が違うのですから分けた方が適当と言えるでしょう。

このように、ごちゃまぜにしないで管理した方がいい時に、特別に設けられる会計が「特別会計」です。

私生活でも考えてみましょう。

基本はメインバンクのお給料やクレジットカードの決済口座だけがあれば十分ですし、複数の口座があるとお金の動きを追いにくくなってしまうと思います。

しかし、趣味が高じて収入につながったりした場合に、副業として考えると、収入とそれに要する支出はお給料や生活の口座とは分けた方が管理しやすくなると思います。

国の会計でも同じことが言えるわけですね。

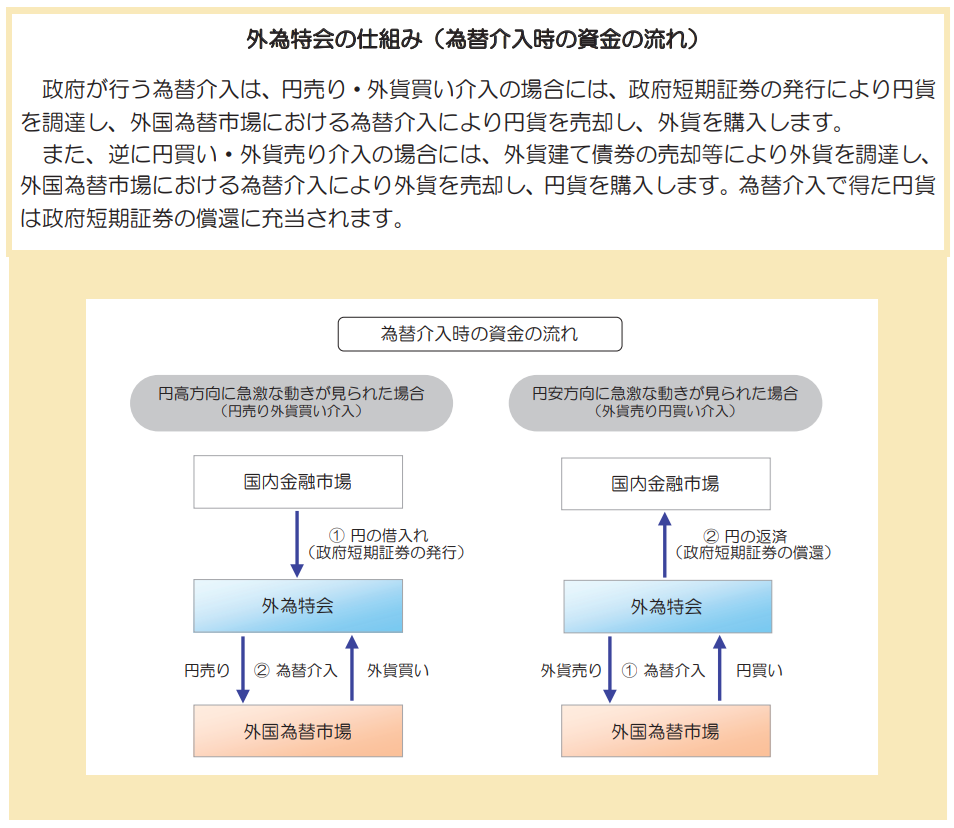

具体的に何をしているの?仕組みはどうなっているか。

概要は以下のとおりですが、円安方向に動いた時で考えます。

円安方向に動きすぎたときは、円高にしたいわけですね。

外国の為替市場では、円を買う動きがあると、円の需要が高まることになるので、円の価値が高まります。

つまりは、外国の為替市場で円を入手し、その対価として外貨を売ることになります。

その結果、外為特会には日本円が増えるので、その分償還することで国内金融市場に円を戻すことになります。

過去には円高を防ぐための介入もしていきているわけですが、外貨を買っているわけなので、この外為特会には外貨もあります。

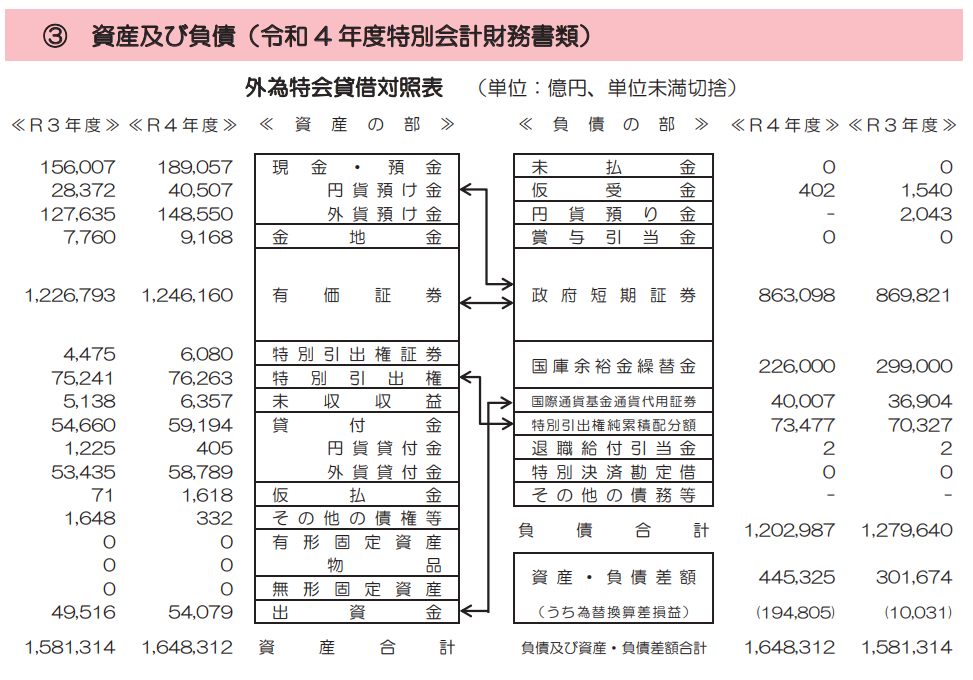

資産の状況を示す貸借対象表を見ると以下のとおりです。単位は億円なので、途方もない金額がこの特別会計の資産や負債額になっています。令和4年度決算データですが、その時点で資産と負債の差額は44兆5,325億円です。大きすぎてよく分からないですね。この金額は現在の円安による為替差益でさらに膨張しているため、「ホクホク」という表現になっているのです。

※念のため申し添えると政治信条はあまりないので、どこかの政党批判とかはしていません。

為替介入誰がやるのか

為替介入は日本銀行が行います。

正確には、財務省の指示により、日本銀行が代理して実行するということになります。

為替介入の原資は外為特会になります。日本銀行は代理はしますが、日本銀行が持っている口座ではないということです。

それでは、この外為特会の資産は隠し財産と言えるのか。

為替介入のための特別会計なわけですが、隠し財産として日本の財源不足を埋めることに使えるのでしょうか。

答えは半分イエスで、半分ノーと言ったところでしょうか。

そもそも、この外為特会の資産は債権を多く持っているので、構造的に利益が出やすいのです。

そのため、外為特会は毎年度決算の剰余金が発生しており、それについては、一定のルールの元で一般会計にお金を融通しています。これが半分イエスの内容です。

以下は令和5年度決算ですが、2兆円程度を一般会計へ繰り入れています。

※繰入というのは会計間のお金の動きです。今回で言えば、外為特会から一般会計へお金を移していることになります。

.png)

では、これよりさらに踏み込んで保有している債権(米国債等)を財源不足の穴埋めに使えるかを考えます。

これを行うには、米国債を例に取れば、米国債を売却しドルを入手して、さらにそのドルを売って円を買うという実質的な為替介入をする必要が出てきます(円安を防ぐ動きですね。)。

債権を売るという行為はその債権の価値を下げることであり、米国債の長期利回りが上がります。これは、アメリカ政府とすると反発が想定されます。

簡単にはできなさそうだなと言えますよね。これが半分ノーの内容です。

高度な政治判断、タフな交渉が求められるのではないでしょうか。特に現米国政権のトランプ大統領はさらなる関税等を持ちかけてくる可能性もあります。

https://www.sangiin.go.jp/japanese/annai/chousa/keizai_prism/backnumber/h26pdf/201412902.pdf

まとめ

ここまでをおさらいします。

- 外為特会は「外国為替資金特別会計」という正式名称

- 外国為替相場の安定(為替相場の急激な変動の際の為替介入など)のための特別会計

- 巨額の資産(米国債等)を持っている特別会計のため、利益が出ているが剰余金はすでに一般財源の穴埋めとして活用されてきている

- さらなる一般財源としての活用のためには、米国債の売却等が必要であり、米国政府の反応を考えると容易に実行することは困難

今回初めて為替介入や外為特会について調べてみたのですが、概要程度でも分かると今後のニュースの見え方が違うかもしれません。結構面白かったです。

読者の皆様にとっても何かためになったり、面白いと思ってもらえたら大変うれしく思います。

それでは、良い週末をお過ごしください。ありがとうございました。

(追伸)

週末は日本全国寒い中選挙ですね。投票に行かれる方はもちろん、選挙に従事する皆様も十分お体大事にして、暖かくしてお出かけください。

コメント